This is interesting.

Kalau rumah harga 600K, beza profit rate bank antara 10 yrs dengan 35 yrs jauh betul.

Berapa (assume profit rate bank = 4.5%)?

10yrs loan: 600K + 140K+

35yrs loan: 600K + 592K+

2nd tweet for illustration.

(thread)

(View Tweet)

Even beza 5 tahun pun beza profit rate bank almost 100K!

Crazy 🤯

What to do?

(Credit pic: iProperty)

(View Tweet)

But the problem is, shorter tenure maksudnya kita akan bayar lebih setiap bulan.

Kalau income kita konsisten, let’s say 20K setiap bulan, then by all means, go for it.

Boleh je nak amek shorter tenure.

Tapi, kalau income kita tak konsisten every month (coming from side hustle, part time etc), macam mana kita nak buat? (View Tweet)

Suggestion saya:

Masa buat loan rumah, opt-in for semi-flexi or full-flexi.

Letak deposit yang lagi tinggi (provided that you have money)

Pay extra annually

Pay extra bila ada huge amount of money (bonus/hadiah etc)

Saya explain sikit (View Tweet)

Masa buat loan rumah, opt-in for semi-flexi or full-flexi

Basically ada 3 jenis loan rumah yang you kena tahu:

Basic Term

Semi-Flexi

Full-Flexi

Apa beza dia?

Kalau basic term, you akan terikat dengan jadual bayaran bulanan. Meaning to say, kalau kita bayar ekstra pun, dia tak akan mengurangkan principal kita.

Dia cuma dikira sebagai advance payment je.

Kalau semi & full flexi, bayaran lebih akan tolak pada prinsipal kita.

Bila tolak principal, cepatlah loan kita habis. (View Tweet)

Letak deposit yang lagi tinggi

Biasanya orang akan letak deposit dalam 10% daripada harga rumah.

If you have extra money, I would suggest you to put higher depo.

Maybe 20-30%.

Dapat jimat banyak along the way nanti. (View Tweet)

Pay extra annually

Bila dah opt in for semi or fully flexi, kita boleh bayar extra.

Ada orang suggest bayar extra monthly.

Tapi saya lebih suka suggest bayar extra annually.

Monthly you save dalam any low risk punya investment (to get profit), then on January, ambil sebahagian daripada saving to untuk bayar your mortgage.

Illustration from iProperty when you pay extra 5k/annually.

You akan habis bayar 4 tahun 5 bulan lagi awal!

And you save almost 80K 🤯 (View Tweet)

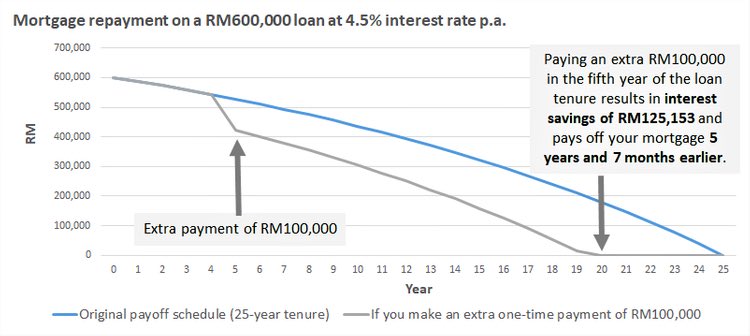

Pay extra bila ada huge amount of money

Kadang kita dapat rezeki lebih.

Manalah tahu, tahun ke-5 tiba-tiba dapat bonus 12 bulan!

Bila campur dengan saving semua, terus ada extra 100K++.

Boleh je nak guna untuk bayar loan rumah.

Illustration from iProperty when you pay extra 100k masa tahun ke 5.

You akan habis bayar 5 tahun 7 bulan lebih awal.

And you save 125K+! (View Tweet)

Tapi ingat, jangan lupa cek balik if your bank imposed penalty untuk yang habiskan loan awal.

Call bank officer & confirmkan pasal ni betul-betul. (View Tweet)

Cerita pasal finance ni, jalan dia bukan satu je.

It depends on us.

Kalau tanya saya, extra 100K tu saya nak buat apa? (View Tweet)

I might choose to invest in the stock market.

Sebab saya ada knowledge & could gain more by investing in stock market.

Follow @ammarFRS for more financial tips/advise.

p/s: you can join our satriasaham circle here: https://t.co/daGQY7m3ie (View Tweet)

(View Tweet)

(View Tweet) (View Tweet)

(View Tweet) (View Tweet)

(View Tweet) (View Tweet)

(View Tweet) (View Tweet)

(View Tweet)